长三角车市真相: 成交率暴跌, 库存破警戒线 | 星车场

- 2025-07-06 14:09:55

- 194

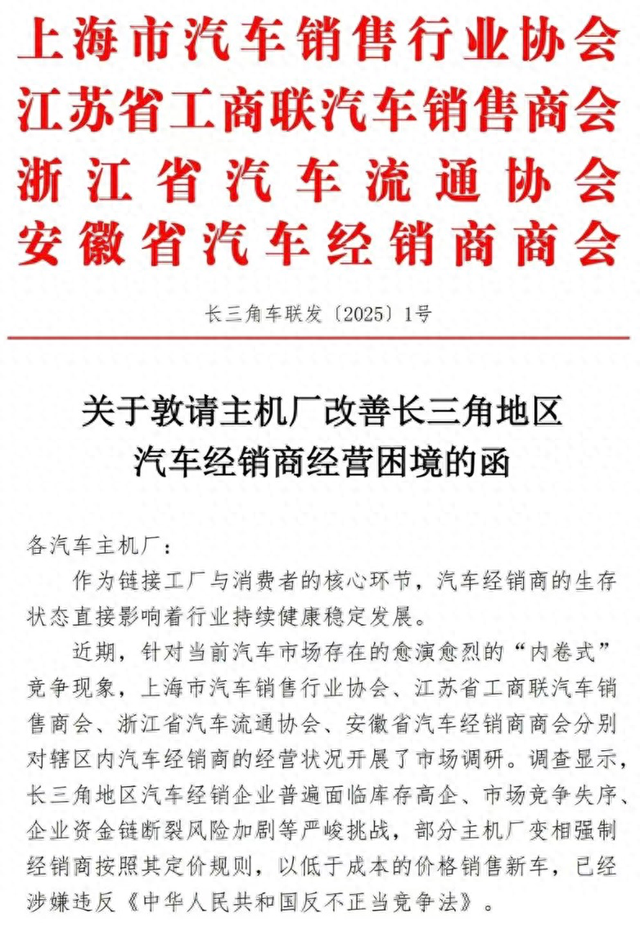

近日,上海市汽销行业协会、江苏省工商联汽车销售商会、浙江省汽车流通协会、安徽省汽车经销商商会联合发布了《关于敦请主机厂改善长三角地区汽车经销商经营困境的函》。

这一动作无疑是在向外界发出强烈信号:长三角地区汽车经销商正深陷严峻的经营困境,情况已然万分危急。

长三角经济带涵盖上海市、江苏省、浙江省和安徽省,这“三省一市”仅以占全国4%的国土面积,便创造了全国近四分之一的经济总量,堪称中国经济最为活跃的区域之一。从消费市场潜力来看,该地区本应具备旺盛的汽车消费需求。

从产业布局角度而言,长三角地区集聚了上汽、吉利、零跑、奇瑞等知名车企的总部,还拥有特斯拉超级工厂、蔚来研发总部等重要产业设施,是中国汽车产业链最为完备的区域之一,汽车产销表现强劲。

据中国汽车工业协会数据显示,2025年1 - 3月,我国汽车产销分别完成756.1万辆和747万辆。而国家统计局公布的最新数据表明,同期沪苏浙皖的汽车产量分别为37.04万辆、52.16万辆、38.72万辆和76.17万辆,三省一市汽车累计产量达204.09万辆。这意味着,全国每生产4辆汽车,就有1辆产自长三角地区。

此外,长三角地区凭借优越的临海地理位置,在我国汽车出海战略中承担着重要使命。2024年,该地区整车整机及零部件出口额超过1600亿美元。

综上所述,长三角车市本应呈现出繁荣昌盛、规范有序的良好发展态势,然而当下却深陷重大危机的泥沼。在此情形下,我们有必要深入探究:长三角车市目前究竟面临着哪些危机?又该如何探寻切实可行的解决之道呢?

卖车利润与银行佣金齐跌,长三角汽车经销商深陷经营困境

该文件表示,长三角地区车市面临库存压力突破警戒线、现金流危机加剧、销量断崖式下滑、成本与考核压力双重承压等困境。

文件中有几个值得注意的点,一个是在库存压力部分,该文件表示长三角地区汽车经销商面临因主机厂持续压库现象突出导致的高库存,库存压力突破警戒线,其中国产个别品牌超4.0,而且车价倒挂现象普遍。

高库存不仅意味着车不好卖出去,经销商资金回笼困难,还意味着经销商会产生巨额仓储、维护车的费用,以及租金及人力成本;

同时,价格倒挂现象普遍存在,意味着车就算卖出去了经销商也挣不了多少钱,卖车业务利润下降,加之主机厂销量目标压力,甚至催生了零公里二手车等灰色产业链。

还有一个值得注意的点在于,文件表示,长三角地区经销商面临现金流危机加剧,这就要提及经销商与银行的相爱相杀。

什么是高息高返模式?

北京某商业银行的工作人员向星车场记者表示:“高息是针对购车客户,高利息,一般年费率固定在贷款金额的4.8%,这样随着你实际还款过程中本金的减少,但利息始终基于初始本金,因此利率会相对来说越变越大。”

“高返则是针对经销商,银行会把贷款金额的12-15%给到经销商,经销商用于降价补贴给客户。高息高返其实就是,4s店挣银行的钱,银行挣买车客户的钱。”

正因如此,部分经销商销售人员会极力向顾客推荐贷款方案,而非全款购车。在这种“赚快钱”的驱动下,一些经销商为追求短期佣金,甚至向偿债能力不足的客户推销车贷产品,由此滋生行业乱象。

但是近期频繁出现“长贷短还”操作,也就是说,买车消费者有全款能力,但是可以利用这个东西获得经销商的优惠,然后提前还款,这样一来,银行就挣不到消费者的利息了。

“由于‘长贷短还’已经成为买车消费者的常规操作,因此银行在高息高返模式中赚的钱少了,因此会叫停该模式,那经销商从银行赚取的利润就会下降,就不能给予购车消费者优惠了,所以车价会上涨,而车价上涨又会进一步抑制消费者的购车意愿。”北京某商业银行工作人员向星车场记者解释道。

文件同时指出,长三角汽车经销商面临配套服务受损的问题,其中保险返佣下调尤为突出。当前,新车销售利润持续走低,而汽车售后业务(尤其是车险)原本是经销商的重要盈利增长点,市场潜力巨大。

根据中国电动汽车百人会的研究,新能源车险作为售后服务的核心业务之一,具备近万亿级的市场规模潜力。东吴证券的预测也显示,到2030年,我国新能源车险保费规模有望突破4500亿元。

然而,保险佣金下调导致这一本应成为经销商新增长引擎的业务难以为继,进一步加剧了经销商的经营困境。

综上所述,长三角地区汽车经销商不仅面临新车销售疲软的问题,来自银行和保险业务的利润空间也在持续收窄,导致整体经营效益进一步恶化。

提升经销商话语权,建立共生共赢合作生态

文件指出,经销商当前困境主要源于以下因素:

主机厂单方面摊派销量及配件任务,缺乏协商机制,导致经销商库存压力剧增、资金链风险攀升;

返利政策与多项指标强制绑定,未达标即取消全部激励,迫使经销商虚报销量,损害市场信用体系。

要破解这一困局,必须重构厂商关系:一方面要提升经销商话语权,另一方面要建立主机厂与经销商共生共赢的新型合作生态。

具体怎么做?

文件建议,首要任务是建立科学的产销协同机制。特别是,应当停止强制经销商频繁更换试驾车和工作车。这类车辆作为经销商无偿提供的服务用车,不仅难以变现,更会转化为额外的经营负担。

其次是要优化返利定价政策。简化返利规则,明确非固定返利计算标准,公示返利明细,缩短返利兑现周期至30天内;建立价格预警机制,禁止跨区域窜货与恶意压价行为,对倒挂车型提供专项补贴。

其中,跨区窜货是指将产品销往自身覆盖区域以外的市场,通过价差获利,或完成销售目标获取返利,导致价格体系混乱、渠道冲突,损害厂商和品牌声誉。

还有强化风险意识,调整批售节奏,协助经销商清理滞销库存,提供置换补贴或金融贴息支持。共建市场信息共享平台,及时同步终端销售数据,避免供需错配。

最后是对共建行业健康生态的呼吁,包括取消对直营品牌与经销商体系的差异化政策倾斜,保障传统经销商公平竞争环境;推动主机厂承担社会责任,对经营困难经销商提供延缓还款、利息补贴等过渡期帮扶。

所谓直营与经销商体系的差异化政策倾斜,其核心要点在于直营店与经销商所享受到的优惠政策应当保持一致,不存在因销售渠道不同而产生的政策差异。

写在最后:

《长三角地区一体化发展三年行动计划(2024 - 2026年)》明确提出,要聚焦协同建设长三角世界级产业集群这一目标,开展制造业重点产业链高质量发展行动,携手共建长三角新能源汽车产业链体系。

然而四大协会的这份文件,无疑向人们揭示了长三角地区车市成交率暴跌,库存破警戒线的真相,有效治理迫在眉睫。

而该文件不仅是长三角地区汽车产业发展的重要指引,更是我国汽车市场现状的一个典型缩影。

根据中国汽车流通协会发布的《2024年全国汽车经销商生存状况调查结果》显示,高达41.7%的经销商处于亏损状态,这一数据充分说明不仅是长三角地区,全国汽车经销商都在面临着相似的经营困境。

近期,我国相继出台政策叫停汽车价格战、治理零公里二手车、规定对供应商的应付账款周期不得超过60天......一系列举措的连环出击,让我们有理由相信,国家也将针对经销商面临的问题采取相应行动,以促进汽车市场的健康、有序发展。

- 上一篇:制片人曝唐嫣迟到一个月未进组

- 下一篇:中韩元首通电话